چهارشنبه ۲۰ خرداد ۱۴۰۵ ساعت: ۰۳:۱۷

جالب است

۰

تجارت خارجی تاجیکستان

روندنگاری تجارت خارجی تاجیکستان (2020-2010)

اینفوگرافیک "روندنگاری تجارت خارجی تاجیکستان (2010-2020)"، توسط کارگروه آسیای مرکزی موسسه مطالعات راهبردی شرق تهیه و تنظیم شده است.

")

کارگروه آسیای مرکزی مؤسسه مطالعات راهبردی شرق

مقدمه

تاجیکستان با تولید ناخالص ملی 8.75 میلیارد دلار در سال 2021 یکی از ضعیفترین اقتصادها را در میان جمهوری های استقلال یافته از شوروی سابق تشکیل میدهد. این رقم در کنار جمعیت 10 میلیونی، سرانه تولید ناخالص ملی این کشور را به کمتر از 1000 دلار رسانده و علیرغم یک رشد جزئی در سال 2021 در رقم 897.1 دلار تثبیت کرده است. از این حیث تاجیکستان فقیرترین جمهوری در میان جمهوریهای شوروی سابق است. این موضوع بنا به دلایل مختلفی روی داده که از جمله عوامل اصلی آن میتوان به جغرافیای نامناسب برای کشاورزی، فقدان منابع هیدروکربنی، عدم سرمایهگذاری در صنعت و ناکارآمدی دولت در هدایت تجارت و اقتصاد اشاره کرد. در حال حاضر بخش مهمی از تولید ناخالص ملی حدوداً 9 میلیارد دلاری تاجیکستان به حوزه خدمات وابسته است که عموماً از طریق حدود 2 میلیون کارگر مهاجر در روسیه و وجوهات ارسالی آنها تأمین میشود. تاجیکستان همچنین از سال 2013 به سازمان تجارت جهانی پیوسته است، اما چندین بار از عضویت در اتحادیه اقتصادی اوراسیا با وجود پیشنهاد روسیه خودداری کرده است. تاجیکستان حتی عضویت ناظر در این اتحادیه را نیز نپذیرفته و از مزیتهای تجاری و اقتصادی عضویت در آن نیز محروم است. این موضوع سبب شده تا این کشور تجارت کوچکی داشته باشد که عموماً مبتنی بر صادرات مواد اولیه و واردات طیف گستردهای از محصولات مصرفی است. بخش عمده منابع مالی در اقتصاد و تجارت این کشور پس از مهاجرین کاری از طریق برخی صنایع معدنی نظیر آلومینیوم، طلا، سرب و روی، و نیز کشت پنبه و صادرات برخی محصولات کشاورزی و برق تأمین میشود. بیثباتی سیاسی ناشی از افزایش اقتدارگرایی، بیثباتی امنیتی ناشی از مجاورت با افغانستان و فقدان ابزارهای امنیتی کارآمد برای مقابله با تهدیدها، فساد گسترده در ساختارهای اقتصادی، عدم شفافیت در واگذاری مجوزها و عدم سهولت فضای کسبوکار و برخی عوامل دیگر نیز از جمله موانع اصلی سرمایهگذاری در این کشور بودهاند. همین امر نیز زمینهساز عدم رشد صنعت در این کشور شده است.

به منظور ایجاد آشنایی بیشتر با محیط تجارت خارجی تاجیکستان علیالخصوص برای استفاده پژوهشگران، فعالان تجاری و علاقهمندان به این حوزه، «موسسه مطالعات راهبردی شرق» اقدام به تهیه و انتشار اینفوگرافیک "روندنگاری تجارت خارجی تاجیکستان (2020-2010)" نموده است.

برای دیدن تصویر با کیفیت این اینفوگرافیک اینجا را کلیک کنید.

گزارههای تحلیلی در حوزه صادرات

گزارههای تحلیلی در حوزه واردات

روند تجارت خارجی با ایران

روند تجارت خارجی با ایران

مقدمه

تاجیکستان با تولید ناخالص ملی 8.75 میلیارد دلار در سال 2021 یکی از ضعیفترین اقتصادها را در میان جمهوری های استقلال یافته از شوروی سابق تشکیل میدهد. این رقم در کنار جمعیت 10 میلیونی، سرانه تولید ناخالص ملی این کشور را به کمتر از 1000 دلار رسانده و علیرغم یک رشد جزئی در سال 2021 در رقم 897.1 دلار تثبیت کرده است. از این حیث تاجیکستان فقیرترین جمهوری در میان جمهوریهای شوروی سابق است. این موضوع بنا به دلایل مختلفی روی داده که از جمله عوامل اصلی آن میتوان به جغرافیای نامناسب برای کشاورزی، فقدان منابع هیدروکربنی، عدم سرمایهگذاری در صنعت و ناکارآمدی دولت در هدایت تجارت و اقتصاد اشاره کرد. در حال حاضر بخش مهمی از تولید ناخالص ملی حدوداً 9 میلیارد دلاری تاجیکستان به حوزه خدمات وابسته است که عموماً از طریق حدود 2 میلیون کارگر مهاجر در روسیه و وجوهات ارسالی آنها تأمین میشود. تاجیکستان همچنین از سال 2013 به سازمان تجارت جهانی پیوسته است، اما چندین بار از عضویت در اتحادیه اقتصادی اوراسیا با وجود پیشنهاد روسیه خودداری کرده است. تاجیکستان حتی عضویت ناظر در این اتحادیه را نیز نپذیرفته و از مزیتهای تجاری و اقتصادی عضویت در آن نیز محروم است. این موضوع سبب شده تا این کشور تجارت کوچکی داشته باشد که عموماً مبتنی بر صادرات مواد اولیه و واردات طیف گستردهای از محصولات مصرفی است. بخش عمده منابع مالی در اقتصاد و تجارت این کشور پس از مهاجرین کاری از طریق برخی صنایع معدنی نظیر آلومینیوم، طلا، سرب و روی، و نیز کشت پنبه و صادرات برخی محصولات کشاورزی و برق تأمین میشود. بیثباتی سیاسی ناشی از افزایش اقتدارگرایی، بیثباتی امنیتی ناشی از مجاورت با افغانستان و فقدان ابزارهای امنیتی کارآمد برای مقابله با تهدیدها، فساد گسترده در ساختارهای اقتصادی، عدم شفافیت در واگذاری مجوزها و عدم سهولت فضای کسبوکار و برخی عوامل دیگر نیز از جمله موانع اصلی سرمایهگذاری در این کشور بودهاند. همین امر نیز زمینهساز عدم رشد صنعت در این کشور شده است.

به منظور ایجاد آشنایی بیشتر با محیط تجارت خارجی تاجیکستان علیالخصوص برای استفاده پژوهشگران، فعالان تجاری و علاقهمندان به این حوزه، «موسسه مطالعات راهبردی شرق» اقدام به تهیه و انتشار اینفوگرافیک "روندنگاری تجارت خارجی تاجیکستان (2020-2010)" نموده است.

برای دیدن تصویر با کیفیت این اینفوگرافیک اینجا را کلیک کنید.

گزارههای تحلیلی در حوزه صادرات

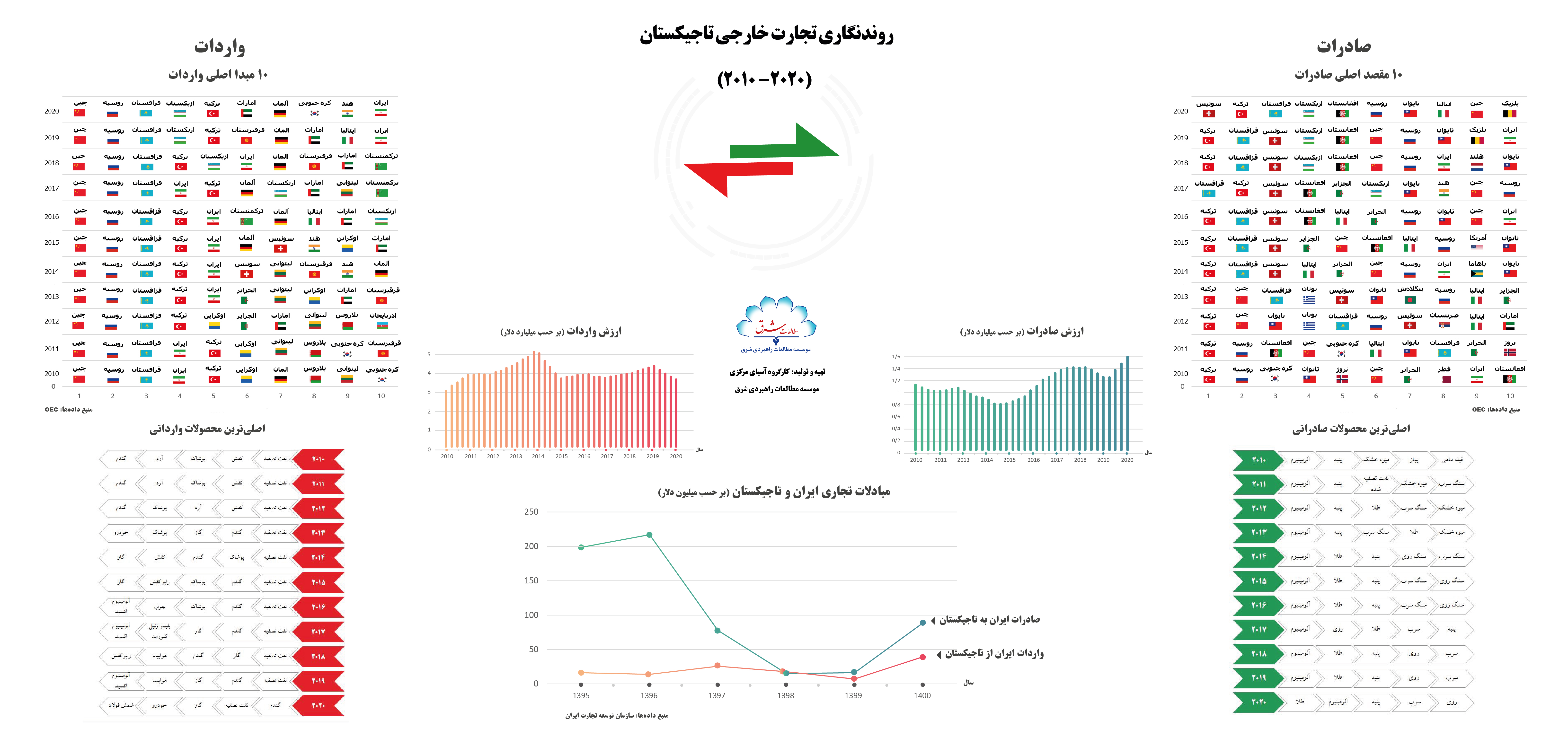

- _ صادرات تاجیکستان در طول یک دهه یک روند نسبتاً پایدار از رشد را طی کرده است. صادرات این کشور از 1.2 میلیارد دلار در سال 2010 با رشدی تدریجی و محدود به 1.6 میلیارد دلار در سال 2020 رسیده است. این ارقام بهخوبی کوچک بودن تجارت خارجی تاجیکستان را نشان میدهد. صادرات تاجیکستان در این بازه دو روند نزولی را در سالهای 2014 و 2019 ، تجربه کرده است که یکی مربوط به تحریم روسیه پس از اشغال کریمه و کاهش ارزش روبل، و دیگری به دلیل شیوع پاندمی کرونا بوده است.

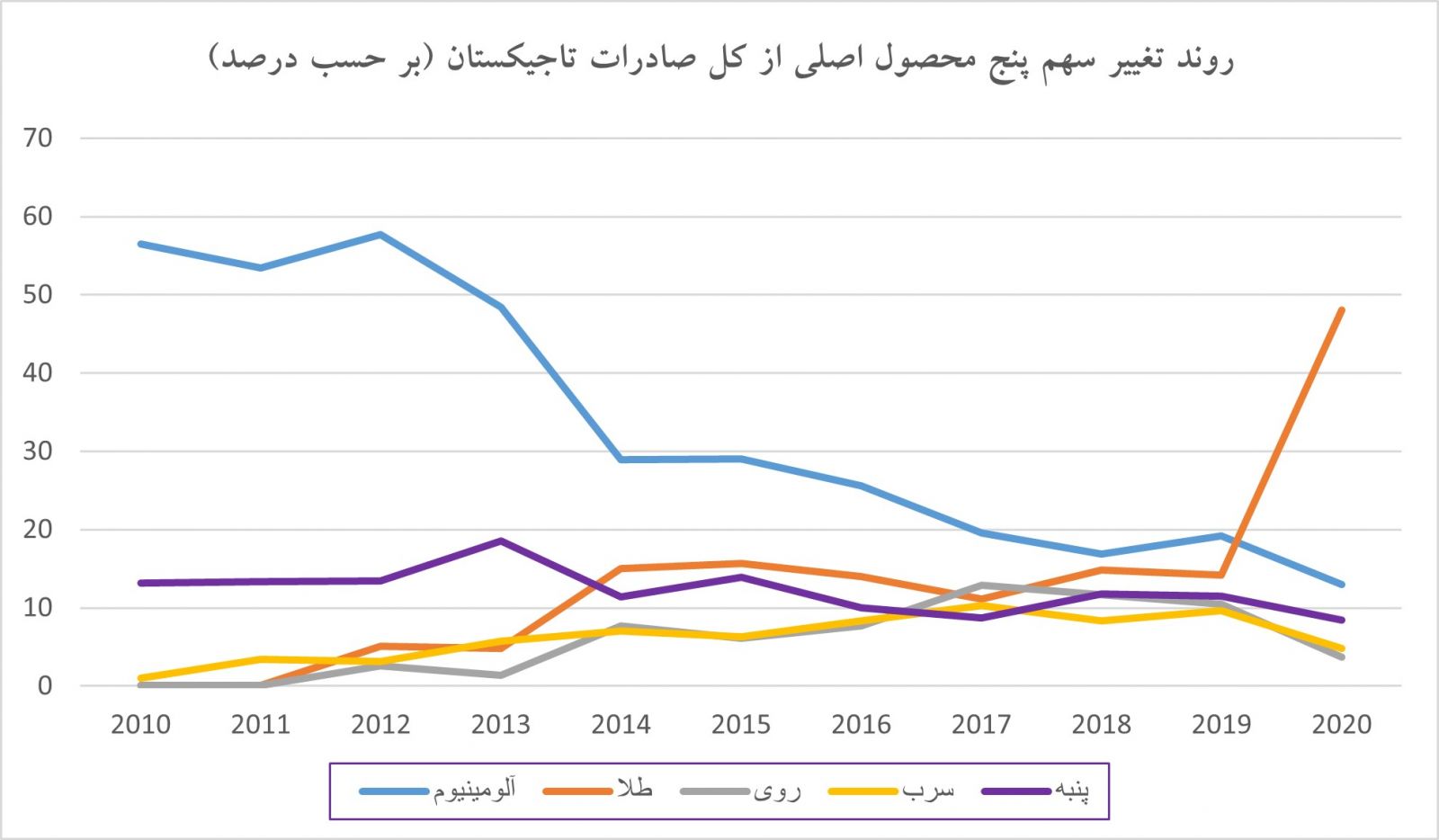

_ در حوزه صادرات، تاجیکستان بهطور محسوس به چند کالای محدود وابسته است. آلومینیوم تقریباً اصلیترین منبع درآمدهای صادراتی تاجیکستان در طول یک دهه اخیر بوده است که در سالهای 2010 تا 2013 تقریباً نیمی از کل صادرات این کشور را تشکیل میداده است. بااینحال به مرور سهم طلا، روی و سرب افزایش یافته و سهم آلومینیوم در سبد محصولات صادراتی تاجیکستان کاهش یافته است. بااینحال همچنان باید گفت که 80 درصد از صادرات تاجیکستان به این محصولات و پنبه تخصیص دارد. روند تغییر نقش این محصولات در نمودار ذیل نشان داده شده است.

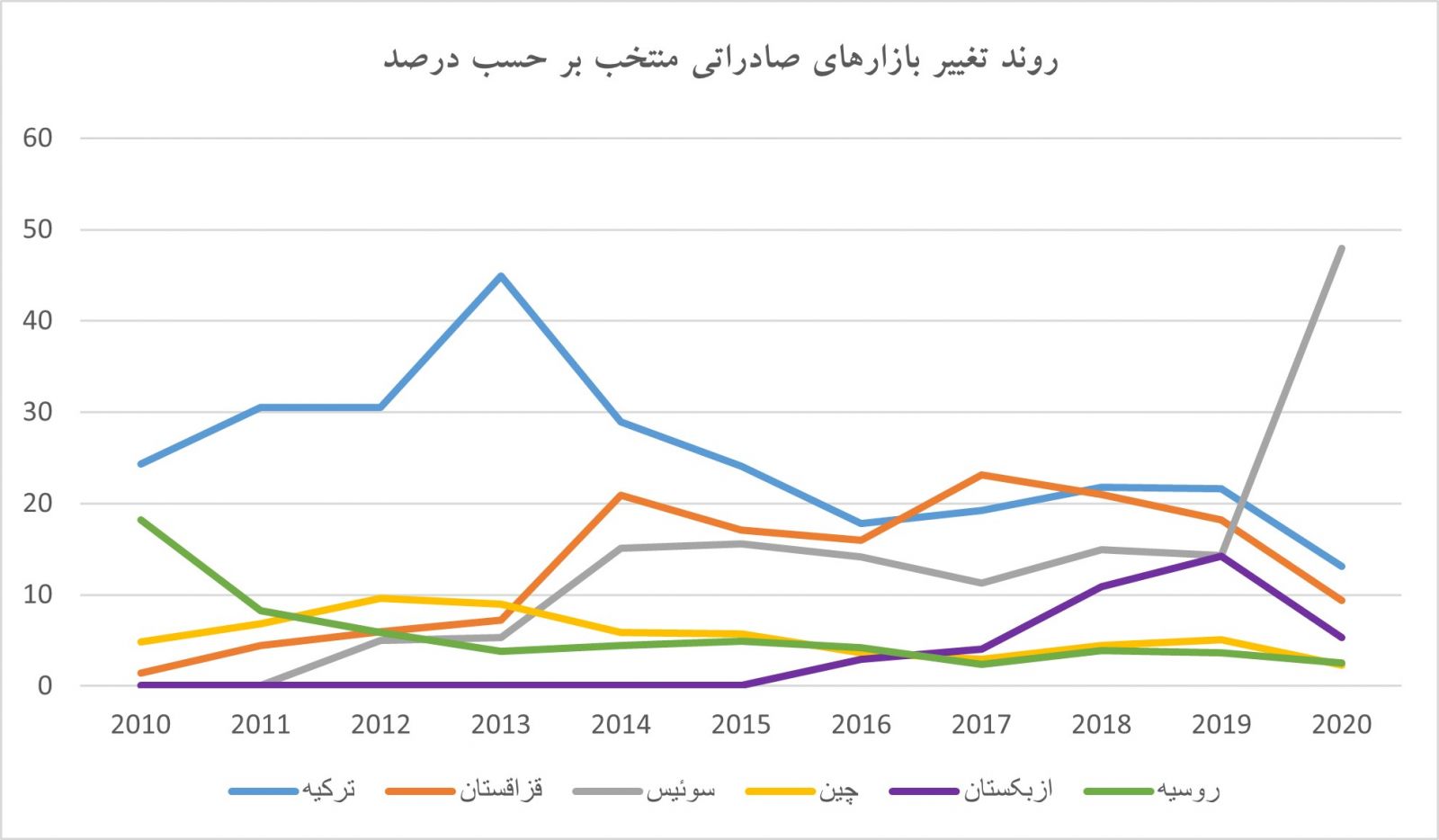

- _ با وجود تغییر در ترندهای تجاری صادراتی تاجیکستان در بازه سالهای 2010 تا 2020 و تغییر سهم هر یک از محصولات کلیدی در سبد صادراتی این کشور، شاهد آن هستیم که سه مقصد اصلی صادراتی این کشور یعنی ترکیه، قزاقستان و سوئیس در طول 6 سال اخیر ثابت بودهاند و تنها تغییر محسوس در این زمینه حذف چین از میان مقاصد اصلی صادراتی این کشور از سال 2013 و همزمان با کاهش سهم آلومینیوم بوده است. ارتقاء جایگاه سوئیس نیز بهطور عمده به واردات طلا از تاجیکستان مرتبط بوده است. این موضوع نشان میدهد که کشورهایی همچون قزاقستان و ترکیه نقش و جایگاه خود را در سبد صادراتی تاجیکستان تثبیت کرده و با شرایط جدید سازگار شدهاند.

_ علاوه بر آلومینیوم، طلا، سرب، روی و پنبه، سایر محصولات اصلی صادراتی تاجیکستان را در سالهای اخیر مس، میوه خشک، پیاز، سیمان، برق، نخ پنبه و آنتیمونی تشکیل دادهاند. این محصولات نیز همگی بهنوعی ماده خام، اولیه و بدون فرآوری محسوب میشوند که نشان میدهد 90 درصد از اقتصاد تاجیکستان را صادرات مواد خام تشکیل میدهد. این موضوع نشان میدهد در صورت افزایش سرمایهگذاری در حوزه فراوری مواد خام، میتوان یک جهش اقتصادی را در این کشور در سالهای آینده شاهد بود. رشد اقتصادی یک دهه اخیر بهواسطه افزایش استخراج و صادرات مواد خام بوده است.

_ در میان مقاصد صادراتی تاجیکستان، افغانستان و ازبکستان از سال 2016 به بعد رشد جایگاه خود را تا رتبههای چهارم و پنجم پس از ترکیه، سوئیس و قزاقستان تثبیت کردهاند که به معنای یک تغییر محسوس در ترندهای صادراتی این کشور است. در همین حال به تناسب این ارتقاء، کشورهایی همچون تایوان، الجزایر و یونان به تدریج از مقاصد اصلی صادراتی تاجیکستان حذف شدهاند.

_ اروپا و کشورهای غربی بدون در نظر گرفتن سوئیس تقریباً سهمی بسیار جزئی در بازارهای صادراتی تاجیکستان دارند. در هرسال تنها یک یا دو کشور اروپایی جزو 10 مقصد اصلی صادراتی تاجیکستان بودهاند که شامل کشورهایی همچون نروژ، سوئیس، یونان، بلژیک، ایتالیا و هلند میشوند. لذا، بازار صادرات تاجیکستان را میتوان بهطور محسوسی آسیایی در نظر گرفت. البته باید توجه داشت که در سال 2020 حدود 50 درصد از کل صادرات تاجیکستان که مبتنی بر طلا بود، به تنهایی به سوئیس صادر شده است و از این حیث میتوان نقشی مضاعف را برای اروپا در نظر گرفت.

_ در میان مقاصد صادراتی، ترکیه از سال 2013 به بعد روندی کاهشی داشته و از سهم 45 درصدی به سهمی کمتر از 15 درصد از بازار صادراتی تاجیکستان رسیده است. سوئیس نیز از سهمی حدود صفر در سال 2011، توانسته تقریباً نیمی از صادرات تاجیکستان را در سال 2020 به خود تخصیص دهد. روسیه و چین نیز روند نزولی مشابهی را در این بازه طی کرده اند و در عوض، ازبکستان یک رشد نسبی را تجربه کرده است.

گزارههای تحلیلی در حوزه واردات

- _ واردات تاجیکستان به جز یک بازه افزایش محسوس در سال 2014 و عبور از مرز 5 میلیارد دلار، در طول سالهای بعد و قبل از آن طی یک دهه تقریباً حول 4 میلیارد دلار ثابت مانده است. بازه تغییرات ارزش واردات این کشور در طول این دوره حدود 200 میلیون دلار، یعنی کمتر از 5 درصد بوده که آن نیز روند پایداری از رشد یا کاهش را تجربه نکرده است. لذا، در تاجیکستان سیاستهای جایگزینی واردات عملاً موفق نبوده و یک دوره رکود تجاری را طی یک دهه در این کشور شاهد بودهایم.

_ اصلیترین محصولات وارداتی در تاجیکستان را گندم و آرد و نیز نفت تصفیه شده شامل مشتقات نفتی تشکیل میدهد. این دو نیازهای استراتژیک تاجیکستان محسوب میشوند که از طریق واردات، بهطور عمده از قزاقستان و روسیه تأمین میشوند. در عین حال کفش، انواع پوشاک مردانه و زنانه، چوب، آلومینیوم اکسید و هواپیما، خودرو و شمش فولاد سایر محصولات کلیدی وارداتی تاجیکستان را تشکیل دادهاند.

_ واردات لباس و انواع پوشاک در ازای صادرات پنبه خام نشانگر ضعف جدی صنعت نساجی در تاجیکستان است. این کشور در حال حاضر تنها جمهوری آسیای مرکزی است که مجوز صادرات پنبه خام را داده است. دو کشور ترکمنستان و ازبکستان با عبور از این مرحله در حال صادرات نخ پنبه بوده و در مرحله بعد صدد ممنوعیت صادرات نخ ، و صادر کردن محصول فرآوری شده، یعنی پارچه هستند. این موضوع با توجه به نقش تقریباً ثابت پنبه خام در سبد صادراتی تاجیکستان نشان میدهد هیچ تحولی در طول یک دهه اخیر در این حوزه اتفاق نیفتاده است. تنها نقطه قابل توجه افزایش محدود صادرات نخ پنبه، به میزان کمتر از نصف صادرات پنبه خام است.

_ طیف محصولات وارداتی در تاجیکستان بسیار گسترده است و انواع ملزومات و محصولات صنعتی و غیرصنعتی را شامل میشود. تنها نقطه قابل توجه در این روندها افزایش سهم واردات ماشینآلات و تجهیزات صنعتی در مقایسه با منسوجات در طول یک دهه اخیر بوده است. منسوجات در سال 2010 بزرگترین دسته محصولات وارداتی تاجیکستان را به خود اختصاص داده و ماشین آلات صنعتی در رتبه سوم قرار داشته است. بااینحال در سال 2020 ماشین آلات و تجهیزات صنعتی (بهطور عمده سیمهای عایق شده، هیترهای الکتریکی، ماشینآلات ساختمانی، ترانسهای الکتریکی و ...) در رتبه اول قرار گرفته و جایگاه منسوجات به رتبه ششم تنزل یافته است.

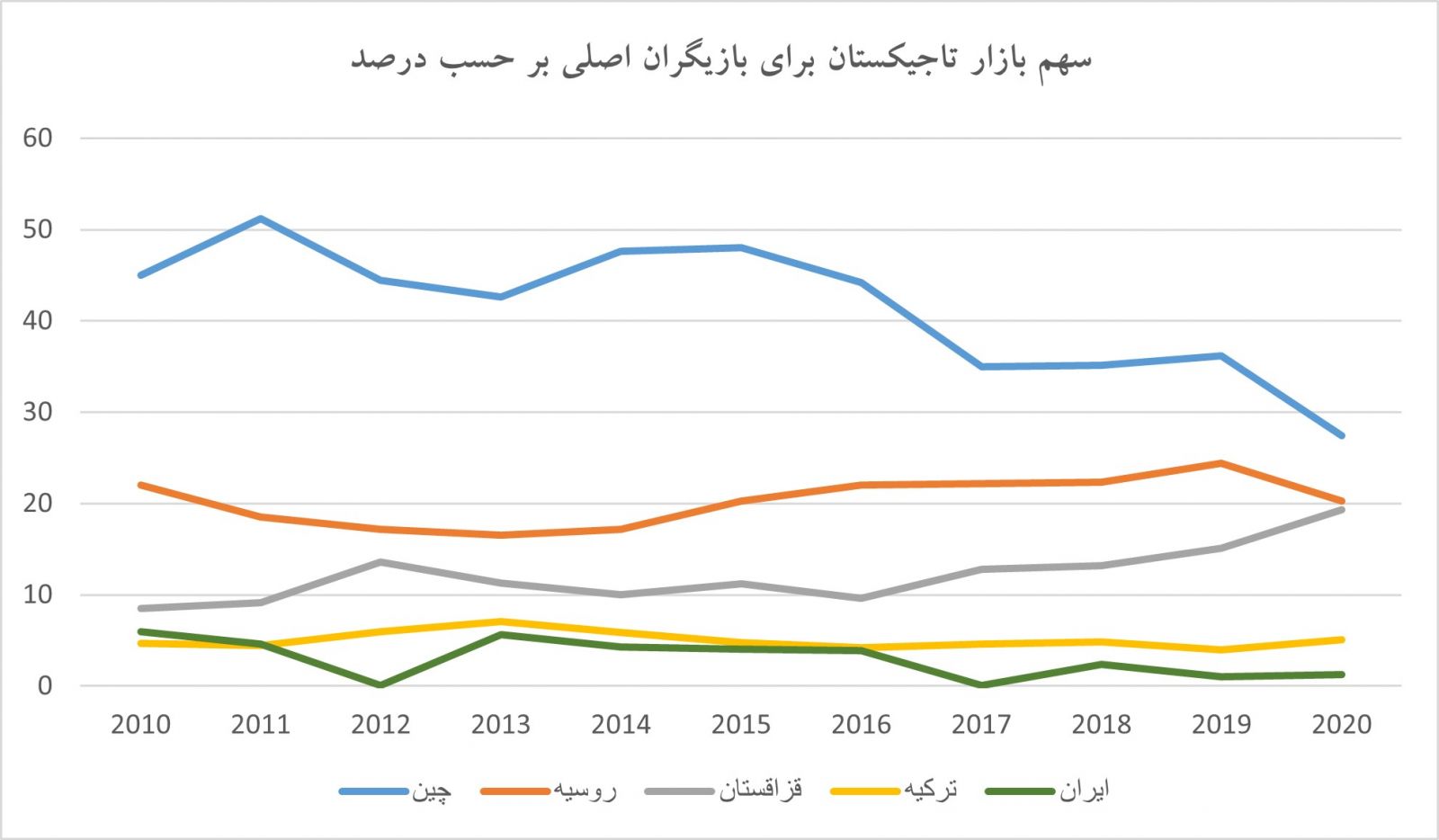

_ در زمینه صادرکنندگان به تاجیکستان سه کشور روسیه، چین و قزاقستان به ترتیب رتبههای اول، دوم و سوم را در طول یک دهه اخیر به خود اختصاص دادهاند. این ترکیب هیچ تغییری نداشته و نشان میدهد بخش عمدهای از بازار تاجیکستان در دست تولیدکنندگان این سه کشور ثابت مانده است. در رتبههای چهارم و پنجم نیز با حضور ایران، ترکیه، اوکراین و ازبکستان شاهد تغییر محسوسی نبودهایم. عمده تغییر روندهای تجاری در بازار تاجیکستان در طول یک دهه اخیر مربوط به رتبههای پنجم به بعد بوده که با رقابت سوئیس، آلمان، اوکراین، الجزایر، امارات، لیتوانی و قرقیزستان قابل شناسایی است.

_ نمودار ذیل بهخوبی نشان میدهد که طی یک دهه اخیر سهم چین بهطور محسوسی از حدود 50 درصد از بازار تاجیکستان به کمتر از 30 درصد کاهش یافته است. در عین حال سهم روسیه تقریباً ثابت مانده و سهم قزاقستان با شیبی ملایم افزایش یافته است. نکته قابل توجه دیگر تثبیت سهم و جایگاه ترکیه در بازار تاجیکستان طی یک دهه اخیر و کاهش جایگاه ایران در همین بازه است.

- _ با توجه به آمارهای منتشر شده از سوی سازمان توسعه تجارت ایران، صادرات ایران به تاجیکستان در بازه سالهای 1395 تا 1400 در طول 6 سال یک سقوط جدی را تجربه کرده است. صادرات ایران از بیش از 200 میلیون دلار در سال 95 به کمتر از 30 میلیون دلار در سال 98 رسیده است. البته از سال 99 به بعد و تا سال 1400 یک رشد تدریجی تا کمتر از 100 میلیون دلار را شاهد بودهایم.

_ در حوزه واردات ایران از تاجیکستان اما تغییری جدی روی نداده و سهم حدوداً 30 میلیون دلاری تاجیکستان از بازار ایران تقریباً ثابت مانده است. از سال 99 به بعد یک رشد محسوس را در واردات ایران از تاجیکستان شاهد بودهایم. به نظر میرسد با بهبود روابط دو کشور در سالهای بعد این دو شاخص بیش از پیش رشد کنند.

_ محصولات وارداتی تاجیکستان از ایران در سال 2011 که حدود 180 میلیون دلار بوده است، طیف گستردهای را شامل انواع دارو و مواد شیمیایی، صنایع غذایی نظیر شکر، انواع محصولات پلاستیکی و پلیمری، انواع لولههای آهنی و سایر مصنوعات فلزی، ماشینآلات و تجهیزات صنعتی، انواع آجیل و چای، پوشاک، سیمان و مصالح ساختمانی تشکیل میداد. این موضوع نشانگر بازار بسیار مناسب تاجیکستان برای تولیدکنندگان ایرانی و وجود بسترهای ارتباطی تجاری در حوزهها و صنایع مختلف است. در این شرایط رکود و ضعف صنعتی ایران و فاکتورهای سیاسی عامل اصلی کاهش سهم ایران از بازار تاجیکستان بوده است.

کد خبر:3322

{kind=link}